_result-1.jpg)

会社を辞めたあとは「任意継続保険」と呼ばれる健康保険にはいることができます。しかし、そのほかにも「国民健康保険」や「社会保険の扶養」に加入することができる場合もあります。

健康保険を選ぶことができるということは、それぞれにメリットやデメリットがある訳ですが、どの健康保険を選ぶのが一番賢いのでしょうか。

今回は「会社をやめた後に加入することができる健康保険」と「会社をやめた後に選ぶべき健康保険は何か」ついて解説いたします。

この記事の結論は以下のとおりです。

- 健康保険を選ぶポイントは、3つ。(①保険料・②給付制度・③傷病手当)

- 傷病手当をもらっているなら、任意継続保険に加入。

- 傷病手当をもらっていないなら、最優先は、社会保険の扶養。

- 国民健康保険と任意継続保険のメリットは人によって違う!

1.退職したらどんな健康保険に入ることができる?

会社を退職したあとは、3つの健康保険から選ぶことになります。それぞれ、特長があるのでどれを選ぶべきなのかはケースバイケースですが、加入するためには条件があります。もし、条件にあてはまらない場合、その健康保険に加入することができません。※国民健康保険に加入することになります。

任意継続保険

前の会社で社会保険に加入していた人が、会社を退職したあとも継続して、前の社会保険に加入できる健康保険です。

- 退職前の社会保険に2か月以上加入していた

- 退職してから、20日以内

会社で社会保険をもらって2か月経過する前に退職した場合や、会社を退職したあと20日以上が経過している場合は任意継続保険に加入することはできません。また、退職から2年間しか加入することができませんので、2年間経過した場合、次の「社会保険の扶養」「国民健康保険」に加入しなおすことになります。

社会保険の扶養

もし、あなたの家族・親族に社会保険に入っている人がいる場合、家族の社会保険の扶養家族として、社会保険の扶養となることができます。

- 社会保険を持っている家族や親族がいる

- あなたの収入や生活状況が扶養の要件を満たしている

社会保険の扶養となった場合、保険料0円で健康保険に入ることができます。具体的な、加入の要件については、別の記事で紹介していますので参考にしてみてください。

_result-320x240.jpg)

国民健康保険

市町村が運営している健康保険です。健康保険がない人は誰でも加入することができ、主に自営業・フリーランス、無職・退職者、年金生活者などが加入している健康保険です。

- 社会保険に加入していない場合(誰でも加入できる)

-320x240.jpg)

健康保険を選ぶ3つのポイント

_result-1-1024x709.jpg)

3つの健康保険のどれがいいのかはケースバイケースです。しかし、以下の3つのポイントを押さえておけば、あなたにとって一番適切な健康保険を選ぶことができます。

健康保険を選ぶ3つのポイントは、

「①傷病手当金をもらっているか」→「②社会保険の扶養に入れるか」→「③保険料を比較」

です。

①傷病手当金をもらっているか

傷病手当金をもらっている人で、1年以上健康保険に加入していた場合は「任意継続保険を選択」してください。あなたが、傷病手当金をもらっているならば「任意継続保険を選択した場合のみ」退職後も傷病手当金をもらうことができます。※傷病手当金…けがや病気で仕事ができなくなった場合にもらえるお金

もし、任意継続保険料が他の健康保険料より高かったとしても、傷病手当金は給料の2/3をもらうことができる制度ですので、傷病手当金(傷病手当の継続給付)を唯一もらうことができる任意継続保険を選んだ方がよいでしょう。

②社会保険の扶養に加入できるか

次に、あなたが社会保険の扶養に入ることができるかを確認しましょう。もし、社会保険をもつ家族が周りにいない場合は、残念ですが社会保険の扶養になることはできません。

社会保険をもつ家族や親族がいる場合は、別の記事で詳しく説明していますのでこちらをご確認ください。

③保険料を比較する

保険料を比較する前に補足をすると、加入していた健康保険によっては、自己負担割合が少なくなる場合などハイグレードな任意継続健康保険をもらえるもあります。※一部の大企業や特別な健康保険など

もちろん、ほとんどの企業ではそのような特別仕様はありませんし、仮にハイグレードな保険証がもらえる場合でも、健康保険料は必ず支払うのに対し、自己負担割合は「病院に行った場合のみ」に安くなるものです。

そのため、あなたやあなたの家族がすぐに高額な医療(入院や先進医療)などにかかる必要がないのであれば、健康保険料が安い健康保険を選択するのがよいでしょう。

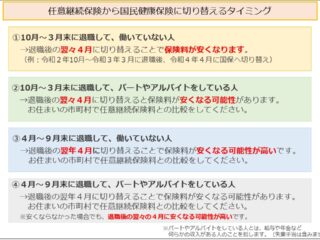

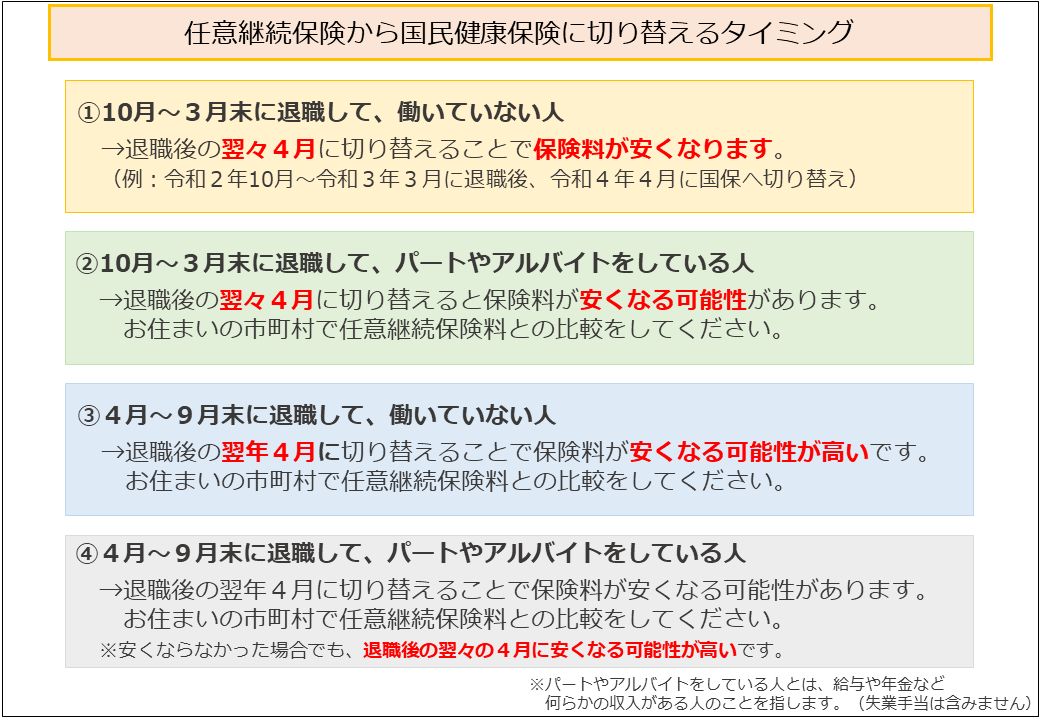

また、1年目の保険料を比較する場合と2年目の保険料を比較する場合で結果が大きく異なることがほとんどです。任意継続保険を選んだ人が、2年目の健康保険をどうすべきかについて、別の記事で紹介していますので参考にしてみてください。

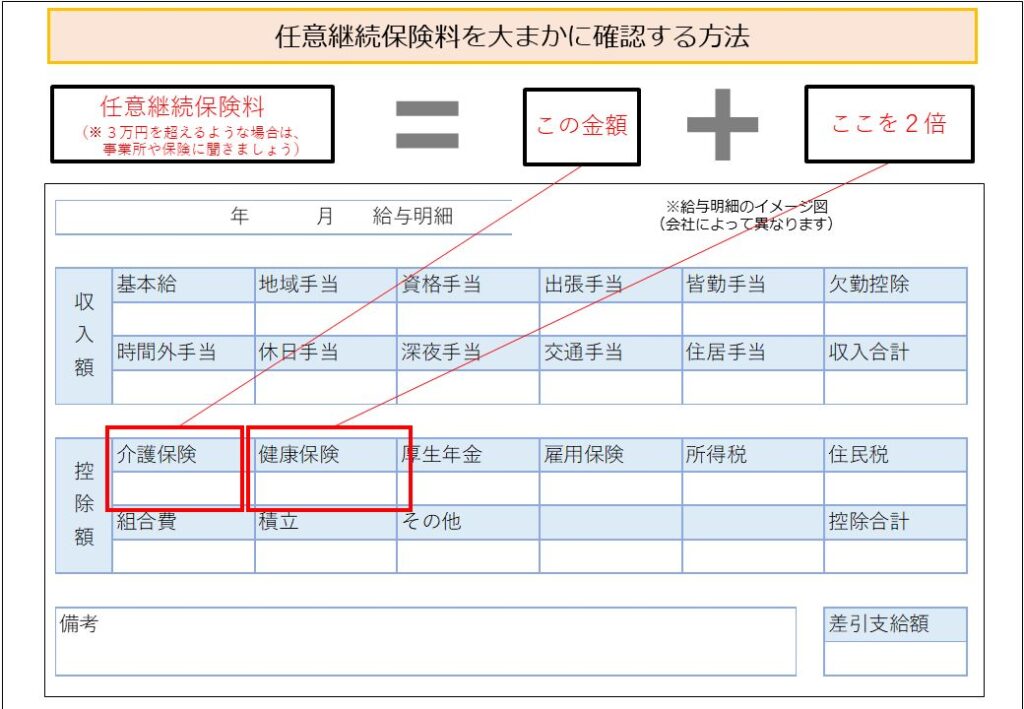

任意継続保険料を調べる方法

任意継続保険料は「退職した際の保険料の2倍」というのが通説です。

そして、実際にほとんどの場合は正しいのですが、任意継続保険料には上限があるため、任意継続保険料の概算額(2倍した後の金額)が3万円を超える場合は、会社や所属の健康保険組合等に聞いた方が良いでしょう。

国民健康保険料を調べる方法

国民健康保険は、市町村が独自に運営している健康保険ですから、市町村によって国民健康保険料が全く違います。窓口や電話で計算をしてもらえますので、健康保険課などに問い合わせてみましょう。

国民健康保険料を市町村に計算してもらう場合は、

- あなたや家族の年齢、世帯構成、前年の収入状況(所得)がわかるものが必要です。

- 電話では計算をしてくれない市町村もあります。

- 収入がわからない場合、窓口で身分証明書を提示すれば計算ができる場合があります。

※国民健康保険料と国民健康保険税は、一緒のものと思って大丈夫です(法律や取り扱いが違います)。

3.健康保険を選ぶとき注意すること

任意継続保険を傷病手当金で選んだ場合

傷病手当金の継続給付は、傷病手当金はをもらい始めた日から1年6か月間しかもらうことができない制度です。例えば、最初に傷病手当金をもらった日から1年3か月たった日に退職した場合は、残り3か月しかもらうことができません。

この場合、せっかく傷病手当金をもらうために任意継続保険を選んだとしても、残りの3か月分しかもらうことができませんので、結果的に損をする場合もあります。

入院している場合や高額な医療に掛かっている場合

保険証の役割は、病院で支払う医療費の7割を免除してくれるだけではありません。高額な医療費に掛かったとしても、上限額を超える医療費は請求されない制度があります。

この制度は、健康保険を切り替えてしまうと損をしてしまう仕組みになっています。そのため、入院をしていた場合や高額な医療に掛かっていた場合は任意継続保険と慎重に選ぶようにしましょう。

【簡易版】_result-320x180.jpg)

大企業に勤めていた場合

任意継続保険を選んだ場合、退職する前の健康保険に継続して加入することになります。そのため、大企業に勤めていた場合は、中小企業の健康保険や国民健康保険より充実した保険証が手に入ります。

その場合、自己負担割合が減ったり、高額医療費の上限額が低かったりと任意継続保険を選んだ方が有利な場合もありますので総合的に判断をする必要があります。

退職した時と退職2年目は選びなおすことも重要

退職した時「任意継続保険」と「国民健康保険」で保険料の安い方に加入することになります。しかし、退職後すぐと退職後2年目では保険料が逆転していることも少なくありません。

任意継続保険料を選んだ場合に保険料を安くする方法について、別の記事で紹介していますので参考にしてみてください。

4.まとめ(退職したときの健康保険の選び方)

会社を退職した場合は、3つの健康保険から適切なものを選択しなければなりませんが、どの健康保険を選ぶと最も得するかは状況によって人それぞれです。

しかし、退職後の健康保険は「①傷病手当金」「②社会保険の扶養」「③保険料」を基準にすることで適切な健康保険を選択することができます。

この記事が皆さんの納得いく健康保険選びの一助になればと思います。

ご意見、ご感想は問い合わせフォームまで

_result-1.jpg)

コメント