任意継続保険料は、任意継続保険(2か月以上会社に勤めていた人が退職した場合に引き続き社会保険に加入する制度)に加入している場合に支払う健康保険料ですが、在職中の保険料の約2倍になることがほとんどです。

しかし、退職をして収入がなくなったにも関わらず、負担しなければならない健康保険料が増えるとなかなか払っていけるものではありません。

そこで、今回は任意継続保険(退職後の健康保険)に入っている人の保険料を安くする方法とより安い健康保険の見つけ方について紹介します。

- 前納(一括支払い)すると誰でも安くなるけど、安くなるのはたった月約300円

- 市町村に問い合わせたら、年間保険料が20万円近く下がることもある!?

1.任意継続保険料に入ったままならば、健康保険料は高いまま!

任意継続保険料を安くする制度は、前納だけ

確かに任意継続保険料は、前納をすることで安くすることができます。しかし、前納とは、6か月や12か月を単位として一括して納める制度です。1年早く納めることで「4%」保険料が安くなるだけなのです。

【前納について:全国健康保険協会】https://www.kyoukaikenpo.or.jp/g6/cat650/r326/#q9

参考:月3万円の任意継続保険料を払っている人が1年分を一括納付した場合

月30,000円の任意継続保険料を払っている人が1年分の保険料36万円を一括で支払ったとしても、6,600円程度、月に換算したら数百円しか安くなりません。

また、月々の任意継続保険料が3万円より安い人は割引額はもっと少なくなるわけです。そのため、このサイトでは別の方法を紹介いたします。

_result-1024x709.jpg)

2.保険料を安くするためには、任意継続保険の仕組みと計算方法を知る

健康保険制度と任意継続保険の仕組み(国民皆保険)

日本に住んでいる人は、健康保険(なんらかの健康保険証)に加入していなければなりません。そのため、退職をして社会保険証(健康保険)を返納する人は、同時に別の健康保険(新しい会社の社会保険や家族の扶養、国民健康保険)に加入をしなけらばならないのです。

つまり、任意継続健康保険に加入している人は「社会保険」を失ってしまったので「任意継続保険」や「国民健康保険」などの候補から、任意継続保険を選んだということになります。

とはいえ、任意継続保険を選ぶ際には「任継比較(任意継続保険料と国民健康保険料を比較・確認すること)」をしたうえで選んでいる人がほとんどで、退職した際には国民健康保険が高くなる場合が多いというのも事実です。

-320x240.jpg)

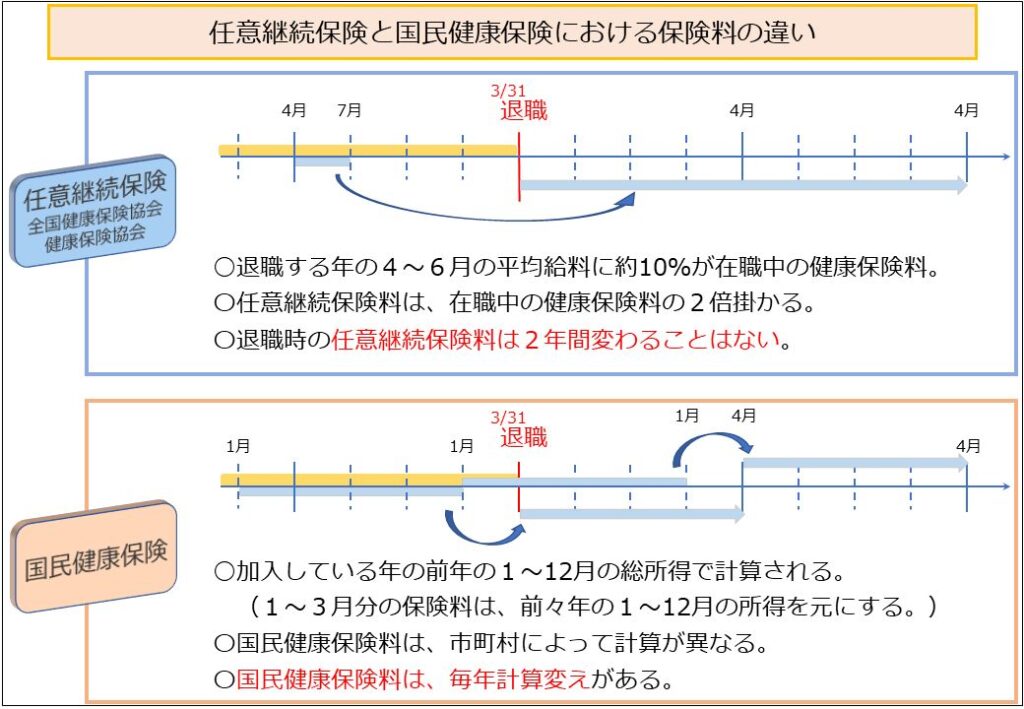

任意継続保険料の計算方法

任意継続保険料は「退職した時の健康保険料の2倍」という表現が一般化されていますが厳密には誤りです。

「30万円を下回る収入の人」…退職した時の健康保険料の2倍程度

「30万円を超える程度の収入がある人」…月約3万円(上限保険料が決まっている)

※退職時の収入を元にして保険料が計算されている。

後述しますが、国民健康保険料の上限額は月7~8万円にもなり、退職時は任意継続保険料の方が安いことが多いことから、任意継続保険に加入しているということになります。※正確には、両方を計算して「任継比較」をするしかありません。

任意継続保険料は2年間継続して加入することができますが、保険料の計算替えなどはありませんので、退職時の収入を基に2年間の任意継続保険料を決定することになります。

3.任意継続保険料が高いなら、保険料の安い健康保険に切り替えよう

任意継続保険料の支払いを減らすことができないのであれば、保険料が安い別の健康保険に加入すればいいわけですが基本的には以下の①と②しかありません。

①→②の順で保険料が安くなるので、該当しなければ現在の任意継続保険が最適な健康保険であるということになります。保険料だけで判断するのは、危険な場合もありますので以下の記事も参考にしてみてください。

_result-1-320x240.jpg)

①.社会保険証を持つ親族の扶養になる

健康保険の扶養になることができる場合、保険料がタダになります。

この場合、②の国保との切り替えのようにタイミングを図る必要はありません。可能な限り早く保険を切り替えるとよいでしょう。

親族の社会保険の扶養に入れるようであれば月数万円の保険料を払わなくてよくなるわけです。しかし、扶養となるには複雑な条件がありますので以下の記事で解説しています。

_result-320x240.jpg)

②-1.国民健康保険に切り替えれば「2年目から保険料が安くなる」は嘘!?

任意継続保険に1年間加入し、2年目は国民健康保険に加入すれば保険料が安くなる…。

というのは、誤りです。

つまり、保険料の比較計算は十人十色なので、「2年目」を鵜吞みにしてしまうことで保険料を安くできる機会を逃してしまう可能性があるわけです。また、その判断をするうえでは、任継比較が大変重要であり、かつ、適切なタイミングで市町村に聞く必要があります。

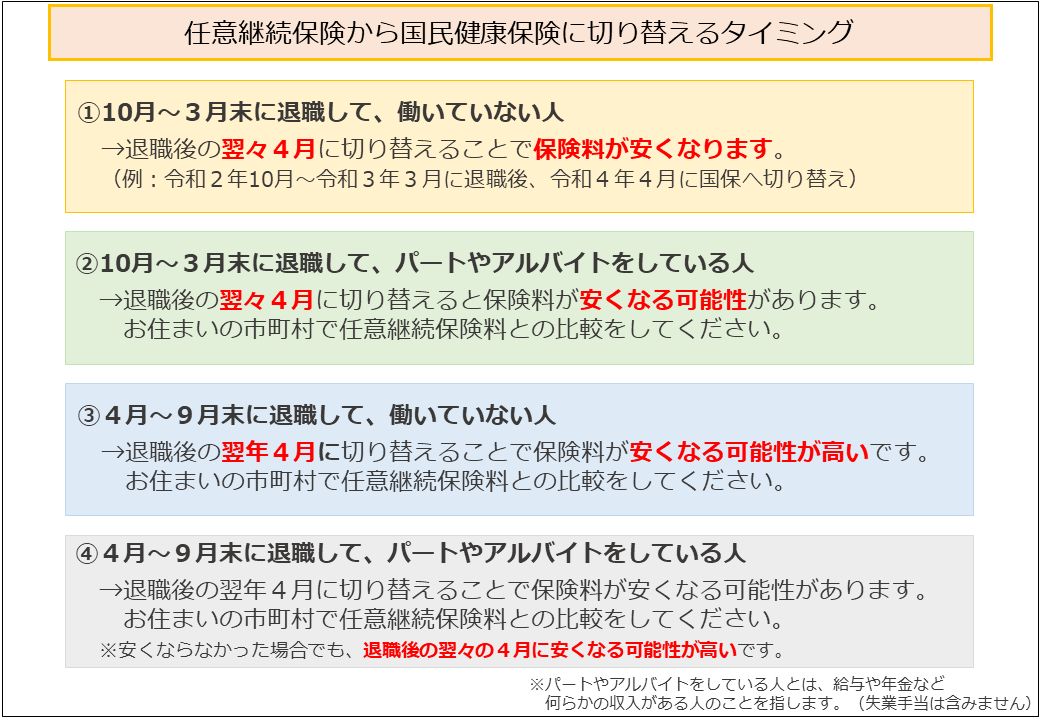

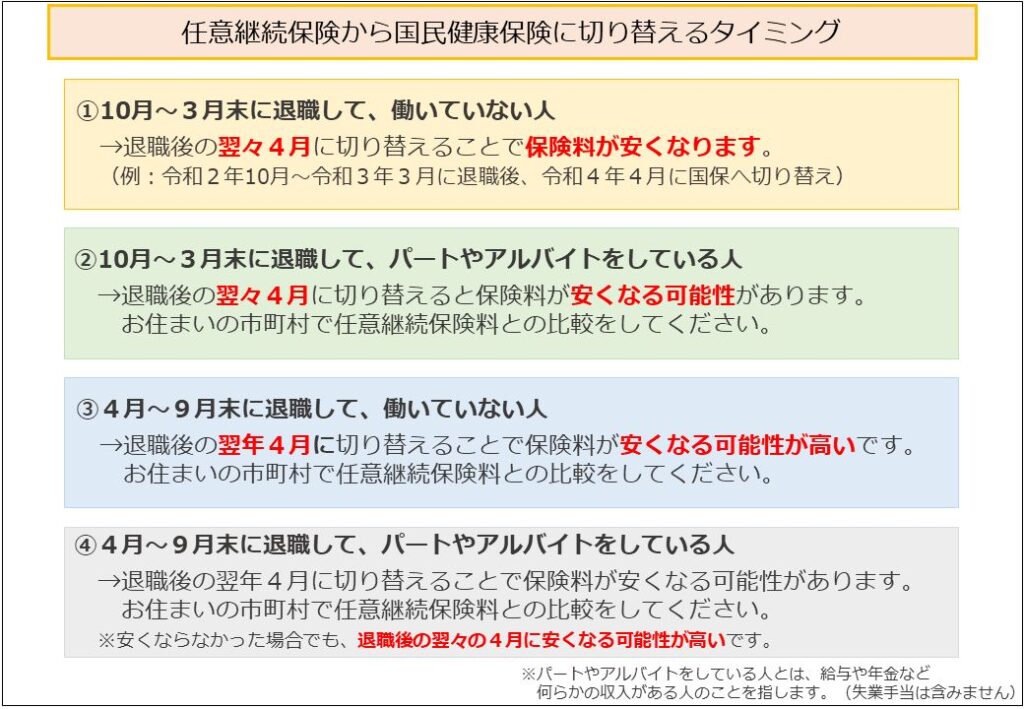

②-2.国民健康保険に切り替えれば安くなるタイミングとは?

お住まいの市町村の国民健康保険(以下、国保)に切り替えることで、保険料を安くすることができる場合があります。

しかし、国民健康保険料(以下、国保料)の計算は複雑で「家族構成」「収入(前年の1月~12月)」「年齢(生年月日)」などそ詳細に伝える必要があります。

また、国保料の計算替えは4月ですので、任意継続保険への手続きも必要になりますので1~3月の間に市町村へ問い合わせをするのが無難です。※税率が変わる可能性もありますので、2月末~3月がベスト

国民健康保険料の計算方法(任継保険料より安いかを調べる方法)

国保料は、毎年4月1日に計算変えがあります。

そして、4月~翌年の3月分の国保料は、前年の1月~12月の収入すべてで決まります。

自分の国民健康保険料を計算する場合は、以下のような手順が必要になります。

☆令和3年4月~の保険料を知りたい場合

→令和3年2月~3月をメドに市町村へ問い合わせ(※市町村にもよるが、電話で可能)

→加入したい人の内訳(令和3年4月~、○名、それぞれの生年月日)

→加入したい人の収入すべて(令和2年1~12月分)※給与・年金・自営業所得等すべて

任意継続保険と国民健康保険の保険料計算における違い

参考:任意継続保険の代わりとなる健康保険、「国民健康保険」とは

国保は「市町村」が窓口となって運営されている「健康保険」です。

社会保険(社会保険の扶養や任意継続保険)に入っていない人が最終的に入る健康保険と思っておけば大丈夫です。

いつ切り替えれば健康保険料が安くなるのか

ここまで、任意継続保険料と国保料の計算方法が異なるため、

・退職した後、任意継続保険料と国保料を比較すると安くなっている可能性がある

・見直すなら、2~3月がおススメ

と解説してきましたが、具体的に切り替えるタイミングは下のような場合です。

4.任意継続保険から手続きにおける3つの注意点

いざ、任意継続保険から国保へ切り替えるにあたって、重要なことが3つあります。

①国民健康保険に切り替えるのは「4月10日」から

4月からの国保の方が安いことが決まれば、健康保険を国保に切り替えるわけですが、4月1日に任意継続保険から切り替えることはできません。

しかし、健康保険(任意継続、国保ともに)は月単位で保険料を計算していますので4月10日に切り替えれば4月分から国保料のみを支払うことになりますのでご安心ください。

②任意継続保険を喪失する場合は「保険料が支払えない」とき

任意継続保険から「社会保険の扶養に入る」「国保に切り替えたい」といった理由で、任意継続保険を脱退する(切り替える)ことはできません。

皆さん任意継続保険へ加入する際には、退職から2年間加入することを前提として手続きをしています。一方で、「保険料を支払うことができない」場合は脱退する制度となっています。

③抜けた後に「再加入」はできない

国保に切り替えるかの判断をするにあたっては、事前に国保料を調べている状態です。

つまり、あくまで電話や窓口での相談において「予定されている国民健康保険料」を教えてもらったに過ぎませんので、相談の際にこちら側が提示した情報(特に、収入や所得)が誤っていた場合は想定より高額な国民健康保険料を請求される可能性があります。しかし、これを理由に国保を脱退し任意継続保険に再加入するということはできませんので、事前の相談は確実に慎重に行いましょう。

5.まとめ()

健康保険は単に「保険料」を支払っている制度ではなく、給付(高額な医療費への補助や7割負担)を受けるため制度です。今回、紹介した方法は「保険料」だけに着目したものですので、病院によく行く方や高額な医療を受けている方は給付側からも検討する必要があります。

とはいえ、病院へ行く機会の少ない方にとっては「保険料」が最も重要な判断基準となることは間違いありませんので、任意継続保険料を支払うことができない方は検討してみてはいかがでしょうか。

ご意見、ご感想は問い合わせフォームまで

_result-1.jpg)

の種類と受給要件_result.jpg)

コメント