_result.jpg)

健康保険の扶養家族(扶養親族)になると、健康保険料が無料になるにも関わらず保険料がもらえますが、どのような人が扶養家族に入ることができて、どのような条件を満たしていればいいのでしょうか。

1.健康保険の扶養とは?扶養家族になるメリット

まず、健康保険の扶養になることのメリットとは、

①無料で

②健康保険証

が手に入ることです。

日本は「国民皆保険」といって、日本に住むうえで何らかの健康保険に加入していなければならないこととなっています。

そのため、サラリーマンは、健康保険料として給料の約5%が天引きされていますし、自営業やフリーランスの人は、国民健康保険料を払っています。

しかし、健康保険の扶養に入っていれば健康保険料は必要ありませんし、健康保険を持っていることになりますので改めて別の健康保険に加入する必要もありません。

そして、この扶養に入っている人のことを「扶養家族(扶養親族)」や「被扶養者」と言います。

(※ちなみに健康保険料を支払っている人を「本人」や「被保険者」と言います。)

_result-320x240.jpg)

における全16種類の「所得控除」_result-1-320x240.jpg)

(参考)国民健康保険・国民健康保険組合の扶養家族について

国民健康保険と国民健康保険組合には「被扶養者」という考え方はなく、全員が「被保険者」となりますので無料で健康保険証がもらえない場合がほとんどです。

2.健康保険の扶養に入るための3つの条件

健康保険の扶養(扶養家族)になるには、3つの条件を満たしていなければなりません。

①どんな人が扶養家族(扶養親族)になれるの?【対象家族】

_result-2-1024x709.jpg)

健康保険の扶養に入ることができる家族(親族)は、直系尊属と親等内の親族に限られています。

※健康保険の扶養に入ることができる親族(3親等内の親族)において、赤枠に囲われた人。

なお、直系尊属とは、父母、祖父母、曾祖父母… など自分より前の世代を指します。

対象家族であっても扶養になれない人・対象家族でなくても扶養になれる人

○75歳以上の人、自分の社会保険を持っている人、国民健康保険の人

75歳以上の人は、後期高齢者医療保険に加入する義務がありますので、他の健康保険に入ることはできません。そのため、扶養家族の条件を満たしていても、扶養家族となることはできません。

自分の社会保険を持っている人は、扶養家族となることはできません。

国民健康保険に加入している人は、社会保険の扶養になることができます。

国民健康保険に加入するには、必ず国民健康保険料が掛かりますので、扶養家族とする条件を満たしている場合は扶養の手続きを行った方がよいでしょう。

→国民健康保険料って高い!国民健康保険料を安くする方法はコチラ

_result-1-320x240.jpg)

○養父母・養子

養父母や養子については、対象家族として取り扱われますので、他の条件を満たしていれば扶養家族とすることができます。

○未婚の配偶者(事実婚関係)

法律上の婚姻をしていない場合でも、事実上婚姻関係が認められる場合(事実婚関係)は対象家族として取り扱われますので、他の条件を満たしていれば扶養家族とすることができます。

○未婚の配偶者の父母、未婚の配偶者の子(連れ子)

法律上の婚姻をしていないパートナー(事実婚相手)の父母や子については、養子縁組などをしていなくても他の条件を満たしていれば扶養家族とすることができます。しかし、事実婚相手の祖父母や兄弟姉妹などは認められません。

②何が収入とみなされるの?収入の上限はいくらまで?【収入要件】

収入の上限について<基準額>

扶養家族となるためには、収入が基準額以下である必要があります。

また、扶養家族の収入基準額には「年収」と「月収」2つの基準があります。

年間の収入が少ないと見込まれる場合でも、収入見込み額が多い場合は扶養家族となることはできません。

原則の場合(65歳未満の人、障害がない人)

・年間の収入見込み額が130万円未満の人

(月収の場合、 108,333円/月 未満の人)

65歳以上の人、障害がある人

・年間の収入見込み額が180万円未満の人

(月収の場合、 150,000円/月 未満の人)

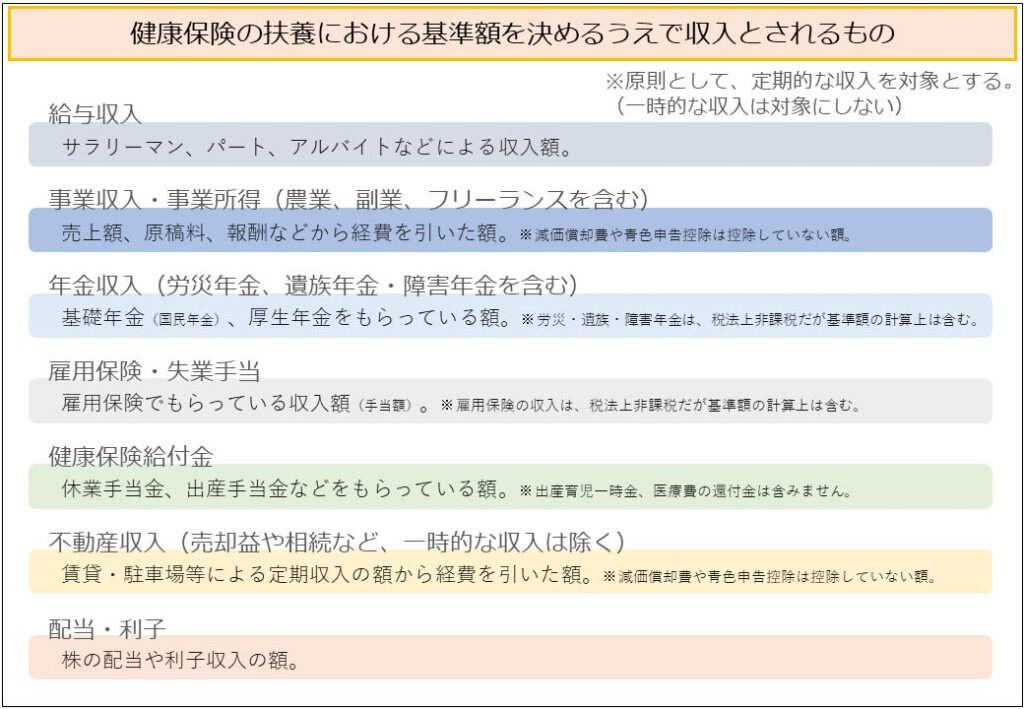

収入とみなされるもの

基準額の算定をするにあたっては、何が基準額に含まれて何が含まれないかが重要です。

一般的な考え方としては、

・定期的な収入となるものは、すべて収入とみなす。(税法上非課税かどうかは無関係)

・一時的な収入であるものは、収入とみなさない。

こととなっており、

具体的には、以下のようになっています。

③生計維持ってなに?住民票や同居・別居は関係ない?【生計維持要件】

扶養家族の要件、最後は「生計維持要件」です。

「生計維持要件」については「生計維持+同一の世帯」が条件となる対象家族と「生計維持のみ(別居していても扶養家族となれる)」が条件である対象家族があります。

また、別居である場合には仕送りをしてなければならないなど追加の条件が必要になります。

生計維持とは?

生計維持とは、被保険者の収入で対象家族を養っている場合のことを指します。

一般的に、夫婦における専業主婦(主夫)や親子における未成年などは「生計維持」関係にあると言えます。具体的には、寝食を共にしている場合や生活費の財布が一緒である場合などが該当します。

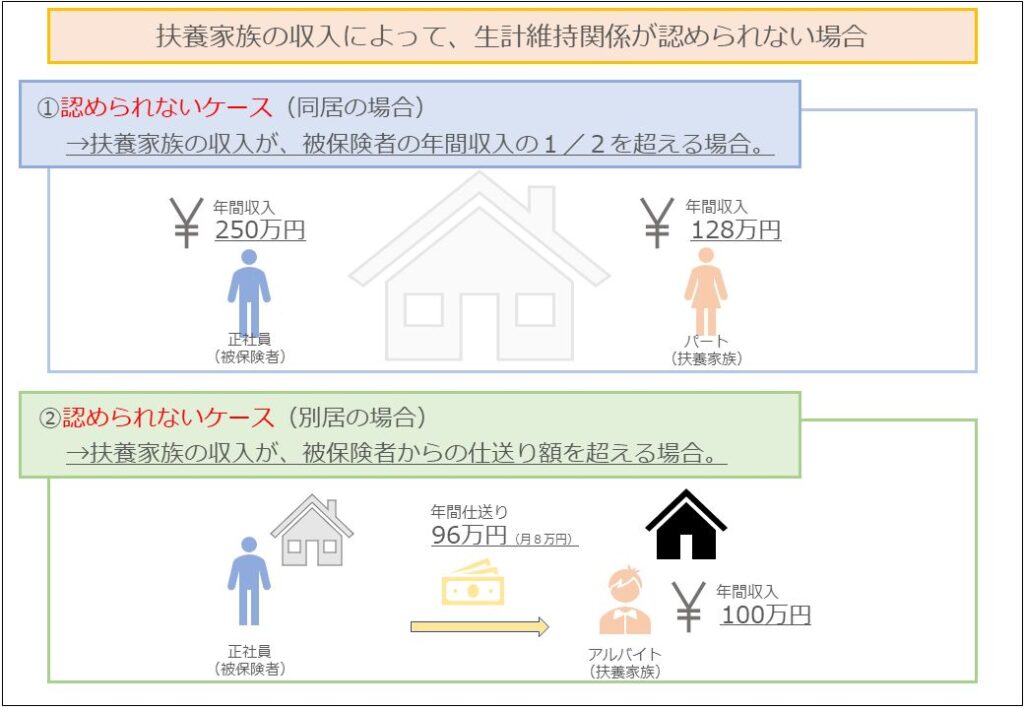

一方で、同じ家に住んでいる場合でも、生活費をそれぞれ捻出している場合などは夫婦や親子であっても「生計維持」関係にあるとは言えません。

また、扶養家族の収入の額が被保険者の収入の半分を超える場合など扶養されているとは言えない場合も「生計維持」関係にあるとは言えません。

→①認められないケース(同居の場合)において、例外もありますので該当しない場合でも以下の内容を

なお、上記に該当しない場合であっても、認定対象者の年間収入が130万円未満(認定対象者が60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ、被保険者の年間収入を上回らない場合には、その世帯の生計の状況を果たしていると認められるときは、被扶養者となる場合があります。

被扶養者とは? | こんな時に健保 | 全国健康保険協会 (kyoukaikenpo.or.jp)

同一の世帯とは?

同一の世帯を必要とする家族については、直系尊属や配偶者、子、孫、兄弟姉妹においては必要はありませんが、その他の場合は「同一の世帯」であることを要件としています。また、「同一の世帯」とは、「同じ家に住んでいること」を条件としており、住民票が同一である必要はありません。

3.まとめ(健康保険の扶養家族に関するメリット・デメリット)

健康保険の扶養家族になると、健康保険証が無償で手に入りますし(※1)、基本的にデメリットはない(※2)ことから対象となる家族がいる場合は必ず入った方がよいでしょう。

※1扶養家族とならず、自ら健康保険証を手に入れる場合は国民健康保険料がかかります。

※2高額な医療にかかっている場合、医療費が多くかかる場合があります。

コメント