における全16種類の「所得控除」_result-1.jpg)

所得税や住民税の計算において、税金を減らす役割をもつ「所得控除(控除)」ですが、申告書や源泉徴収票を見てみると手続きを漏らしていることが多いです。

今回は、節税効果が大きく、手間のかからない誰でも使えるおススメの基本的な控除を紹介します!

税金を減額する手段のことでサラリーマンから年金生活の方まで誰もが利用することができるものです。上手に利用して節税をしてみませんか??

普段の生活では聞きなれない「控除」ですが、サラリーマンの税金において最も重要だと言っても過言ではありません。なぜなら、サラリーマンの税金には「経費」がないからです。

自営業やフリーランスの場合は、「経費」や「収入増減」などで税金が左右されますが、経費がなく、収入の増減があまりないサラリーマンの節税においては、「控除」がすべてだとも言えます。(※サラリーマン以外の方にも使えます。)

1.所得控除(控除)ってなに?節税への効果はどれくらい?

所得控除(控除)とは?

「控除」とは、「差し引く」という意味で、所得税や住民税を「安くする」ためのものです。

所得税と住民税(この記事では、「所得税等」と記載します)は、「課税対象額」に「税率」を乗じる(掛け算する)ことにより計算されますが、この「課税対象額」を減らすための一番有効な手段が「控除」になります。

また、収入にもよりますが、控除を「1万円」増やすことで、所得税等を約「1,500~2,000円」節税することができます。(※最低でも控除額の15~20%。収入が多い場合だと、25~55%)

16種類の所得控除と特徴について

所得税等における所得控除には、16種類の控除があり、「人に関係する控除」と「支払いに関する控除」に分けられます。

(控除の種類は共通となっていますが、所得税と住民税で控除の計算方法が異なるものがあります。)

・1月1日時点の自分の心身・家庭状況や家族の有無に関する控除。

・努力をして増やすことができない。

・1つの控除額が大きく、節税効果が高い。(数万~50万程度の控除額)

・1月1日~12月31日の保険や医療など、生活の上で必要な支払いに関する控除。

・保険などを新たに契約したり、契約を解除することで増減させることができる。

・支払った額の15~55%が減税されるため、むやみに支払いを増やしても節税にならない。

→1万円の生命保険を契約しても、全額は控除されないことから、数千円の控除として扱われるため、数百円程度の減税にしかならない場合もある。

∴結果的に節税とならない場合もある。

における全16種類の「所得控除」_result-1-1024x709.jpg)

2.各種所得控除の詳細(全16種類)

漏れていると大きな損をする控除(人に関する控除)

自分の心身の状態や家庭状況、家族を扶養しているかなどによって獲得できる控除ですので、努力や生活の見直しによって改善・変更できるものではありません。

しかし、当てはまっているにも関わらず、税務署・会社・役所に報告をしていないために減税されていない人をよく見かけます。該当するのに源泉徴収票・納税通知書に記載されていない項目がないか確認してみましょう。

①基礎控除(令和3年度~)※令和2年度までは一律38万円

・ほとんどの人が該当する控除です。

→収入が2,500万円を超えるような人などは非該当です。

・控除額は48万円(住民税は、43万円)。

※該当しているハズなのに、記載忘れをしていたり足し漏れをしていることで損をしている人を稀に見かけます。

②扶養控除

・16歳以上の家族を扶養している場合に該当します。

・控除額は、38万~63万円。

※1同居をしていないと非該当だと勘違いして、「1人暮らしの子供」や「故郷の親」を扶養から外してしまう人がいますが、生活費などの仕送りがあれば「扶養として問題ありません」。

※2「16歳未満の家族」を扶養していても控除(節税)に影響がないため、申告をしない人がいますが、「住民税の非課税」になるための条件といして、「16歳未満の家族」も重要だということをご存じない人が多いようです。念のため申告しておくことをおススメします。

※「扶養」とする大事な条件、「生計を一にする」について(国税庁HP)

→税金上の「扶養」と健康保険の「扶養」。まったく別のものって知っていましたか?

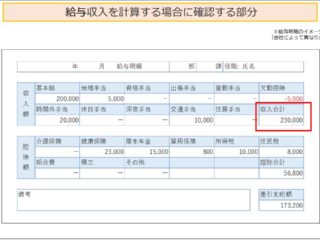

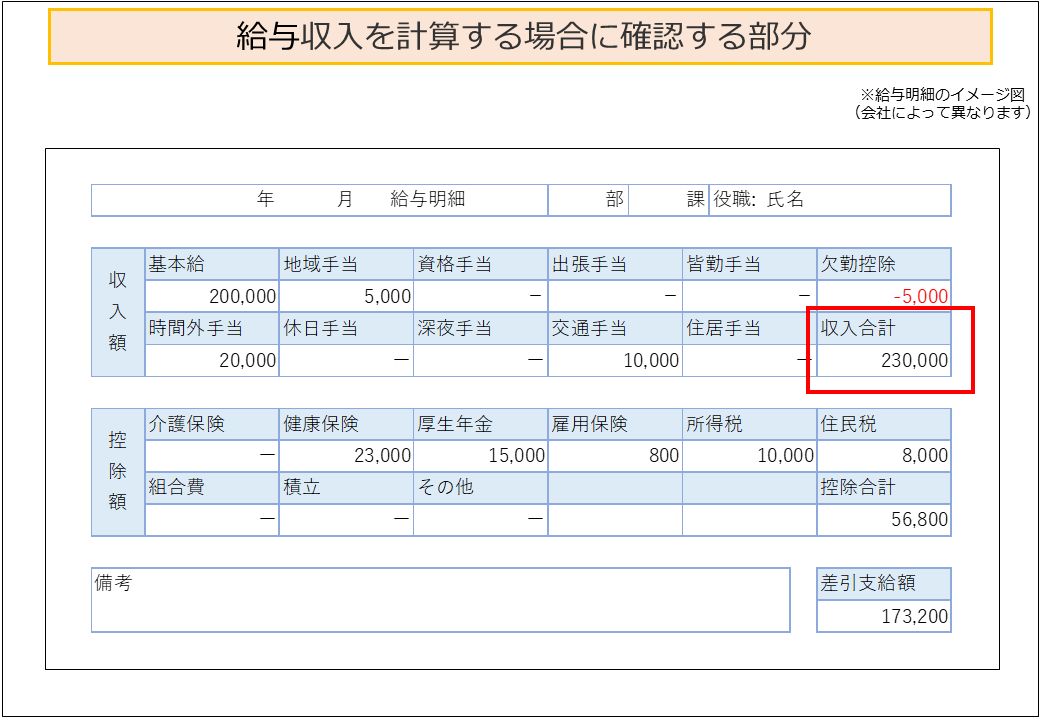

_result-320x240.jpg)

③,④配偶者控除・配偶者特別控除

・配偶者がいる場合の控除です。(配偶者控除)

・一定以上の収入がある配偶者がいる場合の控除です。(配偶者特別控除)

・控除額は、1万~38万円。

※「配偶者控除」は、配偶者の所得が48万円(給与収入が103万円)未満の場合にのみ使える控除ですが、48万円を超えている場合は「配偶者特別控除」が使えることを知らない人も多いです。

⑤障害者控除

・障害を抱えている場合の控除です。(障害手帳や療育手帳、診断書がある場合)

・控除額は、27万~40万円。

※1「1~3級」といった、重度の障害でなくても控除は受けることができます。

※2「扶養している家族(②~④)」に障害がある場合でも控除が受けられます。

⑥寡婦控除(夫と離別、死別した場合)

・離別しており、子供などを扶養している場合の控除です。

・夫と死別しており、所得が500万円以下の場合も控除の対象となります。

・控除額は、27万円。

※1 再婚している場合は、非該当となります。

※2 1度も婚姻をせず、子供などを扶養している場合は「⑧ひとり親控除」に該当する場合があります。

⑦寡夫控除(~令和2年)

・以下の3つにすべて当てはまる場合の控除です。

(1) 妻と離別 or 死別

(2) 所得が500万円以下

(3) 扶養する子供がいる

・控除額は、27万円。

※令和3年度~は、「⑧ひとり親控除」に変更となりました。

⑧ひとり親控除(令和3年~)

・以下の3つにすべて当てはまる場合の控除です。

(1) 配偶者がいない

(2) 所得が500万円以下

(3) 扶養する子供がいる

・控除額は、27万円。

※令和2年までは、「未婚のひとり親」であった場合に寡婦控除を受けることができなかったため追加された控除です。「未婚のひとり親」と「⑦寡夫控除」を合体した控除になります。

⑨勤労学生控除

・学生、生徒がお勤めをしており、給料をもらう場合の控除です。

・控除額は、27万円。

今から始められる節税(支払いに関する控除)

こちらは、保険や医療費など「支払った場合」に控除をすることができるものです。

「支払った金額」の一部(又は、全部)が控除となりますが、そのうちの更に一部が節税額となるので大きな節税にはなりません。しかし、保険の契約見直しや制度を活用することで今すぐにでも節税することができます。

⑩社会保険料控除

・社会保険料を支払った場合の控除です。

(健康保険料、年金保険料、雇用保険料、介護保険料… etc.)

・支払った額のすべてが控除になります。

※扶養している家族の分の支払いをした場合も支払った人の控除とできます。

⑪生命保険料控除

・民間の生命保険や介護保険、個人年金(税制適格年金)の保険料を支払った場合の控除です。

・支払った額の一部(約50%)が控除になります。

(それぞれ8万円以上支払っている場合、8万円を超える部分は計算に含みません)

⑫寄付金控除(ふるさと納税)

・国や自治体(都道府県や市町村)、特定の法人などに寄付金を支払った場合の控除です。

・(支払った額-2,000円)が控除になります。

※寄付をした金額が、自分の支払う住民税額の20%以内である場合、(支払った額-2,000円)が全額税金から差し引かれます。→ふるさと納税でトクする仕組みの元。

ふるさと納税でトクをすることができる額は、自分の支払う住民税額の20%以内と限界があります。ご自身の税金がいくらになるか計算が難しい場合は、総務省のふるさと納税のページを参考にしてみてください。

⑬小規模企業共済等掛金控除

・小規模企業共済法に規定された共済契約に基づく掛金等(中小企業の役員の退職金掛け金など)や企業型年金加入者掛金(DC)、個人型年金加入者掛金(iDeCo)の支払った場合の控除です。

・支払った額のすべてが控除になります。

⑭医療費控除

・医療費を支払った額(実際の医療費-高額療養費制度や生命保険で還付された額)が一定額を超える場合の控除です。

・医療費を支払った額から以下の額を差し引いた額が控除になります。(最大200万円)

→総所得金額等が200万円を超える場合:10万円

→総所得金額等が200万円以下の場合:総所得金額等の5%

(10万円または総所得金額等の5%を超える支払いをした分が医療費控除になる)

⑮地震保険料控除

・地震保険又は長期損害保険の保険料を支払った場合の控除です。

・支払った額の80~100%が控除となります。(最大5万円)

⑯雑損控除

・災害・盗難・横領によって、資産について損害を受けた場合の控除です。

(支払った額ではなく、損害を受けた額が控除になります。)

※詐欺や恐喝などで損害を受けたものは対象になりません。

3.いま、必ず再確認するべき控除

103万円は関係ない!? ー 配偶者特別控除

配偶者を扶養している場合に控除されるのが「配偶者控除」ですが、配偶者の所得が48万円以下(給与収入103万円以下)であることが条件になっています。

しかし、配偶者の所得が48万円を超えてしまった場合でも「配偶者特別控除」があります。

配偶者特別控除は、配偶者の所得が133万円未満(給与収入200万円程度)であれば条件を満たすことになるので「103万円」に囚われないように気を付けてください!

家族の分は確認した?ー 障害者控除

自身に「障害」があれば、認められる障害者控除ですが、扶養している配偶者や家族に障害がある場合でも控除として認められることを知っていましたか?

例えば、介護施設に入っている親に仕送りをしていることから「扶養家族(扶養控除)」として申告するところまでは分かっていても、親に障害(程度は問わない)があれば、扶養控除と「障害者控除」も併せて適用することができます。

4.今から初めてもスグに得する控除

ゼッタイやってはいけない3つのこと - ふるさと納税

ふるさと納税は、「自治体(市町村)を応援するための制度」です。

そのため「ふるさと納税」をしたつもりでも以下の3つのケースはふるさと納税として求められず、単なる「寄付」になってしまうので必ず確認しておく必要があります。

総務省に認定されていない市町村へのふるさと納税

令和元年6月1日から、指定を受けていない市町村はふるさと納税の対象外になってしまいます。ふるさと納税をする際は、認定の取り消しを受けていないか確認してからふるさと納税をしましょう。

設定額を超えたふるさと納税

住民税額の20%を超える額のふるさと納税をした場合は、税金の還元率が激減します。

そのため、自分の収入や家族構成を踏まえ計画的にふるさと納税をしましょう。

→翌年度の住民税額を計算する方法は、コチラ(つくつくやむ研究室)

→計算が苦手な人や大体の額が分かればいいやという人は、コチラ(総務省HP)

住んでいる自治体(市町村)にふるさと納税

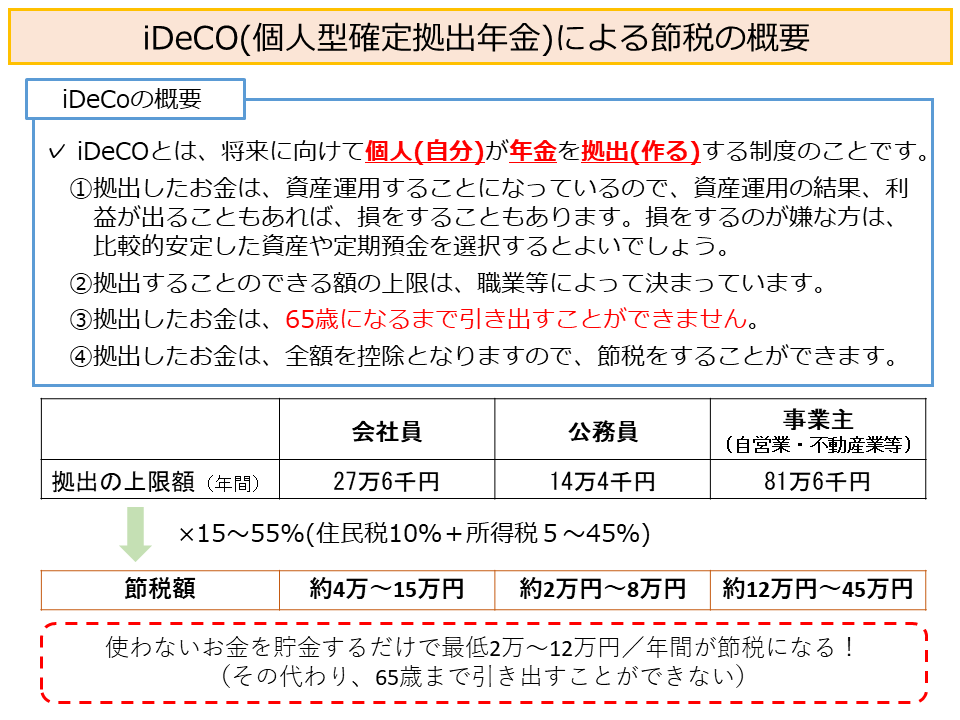

iDeCo(個人型確定拠出年金)- 小規模企業共済等掛金控除

個人型確定拠出年金は、老後に備え自ら年金を作っておく制度です。具体的には、月々(年間)積み立てを行い、受け取るまでの間、自分で選んだ金融商品(株、債券など)として運用をする制度になっています。

当然、選んだ金融商品の価値が下落すれば将来の受け取ることができる個人型確定拠出年金の額も下落することになります。しかし、掛け金の100%を控除にできますから「1万円」拠出すれば所得税等が「2,000円」程度が還付されることになります。

そのため、金融商品が多少下落したとしても税金の還付を考えるとトクになる制度である問います。投資などのデビューを考えている人は、まず、この制度を必ず活用したがよいでしょう。

5.まとめ(一番おススメの控除ってなに?)

節税をしたい!とご検討の方は、誰にでもできて、必ず節税につながる「ふるさと納税」と「確定拠出年金」から始めることをおススメします。

また、親族の扶養は、同居は条件ではありません。仕送り・援助をしていれば認められますから、税金の控除として手続きをしていない方はすぐにでも手続きをしてください。(税務署に行けば、過去5年分の修正は受け付けてもらえるハズです。)

「収入を忘れていた(報告していない)」ことは、追加徴収や脱税などの違法行為に当たりますので税務署等から指摘を受けますが、「控除を忘れていた」場合にアドバイスはもらえません。節税ができる最も簡単な方法ですから、漏れがないようにしたいですね。

ご意見、ご感想あれば問い合わせフォームまで

_result.jpg)

コメント