老後の大切な収入である国民年金ですが、国民年金をもらうためには、20~60歳の間に国民年金保険料を支払わなければなりません。年金制度に加入して真面目に保険料を支払っている人は報われるのでしょうか?

また、年金を受給する際に選ぶことができる「受給の繰り上げ」「受給の繰り下げ」は、どのように選択すればいいのでしょうか。

年金というと、本来は「①老齢年金」「②障害年金」「③遺族年金」の3種類があります。しかし、「②障害年金」と「③遺族年金」は万が一の事故が起きた時のための年金なので、今回の「得をするのか」を判断するという点で相応しくありません。

そのため、今回は「老齢基礎年金(自営業、フリーランスの方)」と「老齢厚生年金(会社員の方)」について解説します。※なお、この記事における年金の支払額等は、現在、将来的に支払いが想定されている年金額を基にして計算するものとなります。

→国民年金と厚生年金の区別や年金保険料、将来の年金額については、コチラ

年金の受給や繰り上げ・繰り下げにおいて、損益分岐点となるのは、

>76~78歳 まで年金を受け取ることができると想定するかがカギ

1.年金保険料と将来もらえる年金受給額の計算

国民年金は、20~60歳の40年間の年金保険料を支払うことで「780,900円/年間」の年金をもらうことができる制度です。また、厚生年金は支払った厚生年金保険料額(※厳密には標準報酬額)に応じて、国民年金(1階建部分)に加えて厚生年金(2階建部分)がもらえる制度になっています。

→自分がもらえる年金額や1階建・2階建について知りたい方は、コチラ

繰り上げ・繰り下げをしない場合の損益分岐点(国民年金)

国民年金に加入している場合は、約1万7千円/月の保険料を40年間支払うことになります。

→1万7千円×40年間×12か月=816万円

その結果、65歳から780,900円/年の年金をもらうことができますので、

10年間受給すると780万9千円。11年間受給すると約859万円の年金をもらうことができます。

そのため、年金を真面目に支払った場合は、65歳に受給を開始し76歳に達した時に支払いの元を取れるというわけです。

(参考例)支払った国民年金保険料に物価上昇や投資利回りを考慮する場合

なお、経済に少し詳しい方のために補足しますと、

月に1万7千円を積み立て、40年間毎年2%の利率で複利計算した場合は、1,250万円程度になりますので16年間受給した場合に元を取ることになります。※その場合、816万円の社会保険料控除を加味して、約15年と言ってよいでしょう。

2.年金の繰り上げと繰り下げの効果と計算方法とは?(国民・厚生共通)

本来65歳から受給するはずの年金を

①繰り上げ(もらう時期を早くする代わりに将来の年金額を少なくする)

②繰り下げ(もらい始める時期を延ばす代わりに将来の年金額が増える)

する制度のことです。

この制度を利用すると、繰り上げたり繰り下げたりした期間に応じて、将来に渡って受給する年金額を増減させることとなります。

年金の繰り上げ・繰り下げの効果

①繰り上げ・繰り下げを行うと、死亡するまで年金が減額・増額された年金を受給することとなります。

②最大5年間(60か月)前倒し・後倒しすることができます。

(1)繰り上げの場合は、早くても60歳~受給

(2)繰り下げの場合は、遅くても70歳~受給

年金の繰り上げ・繰り下げをした場合における年金の計算方法

65歳で受給することができる年金を100%としたとき、

(1)繰り上げは、月あたり0.5%の減額(年あたり5%の減額)

(2)繰り下げは、月あたり0.7%の増額(年あたり8.4%の増額) となる。

年金の繰り上げ・繰り下げの効果及び計算方法(国民年金・厚生年金共通)

_result-1024x709.jpg)

3.繰り上げ・繰り下げをする場合の損益分岐点(国民・厚生共通)

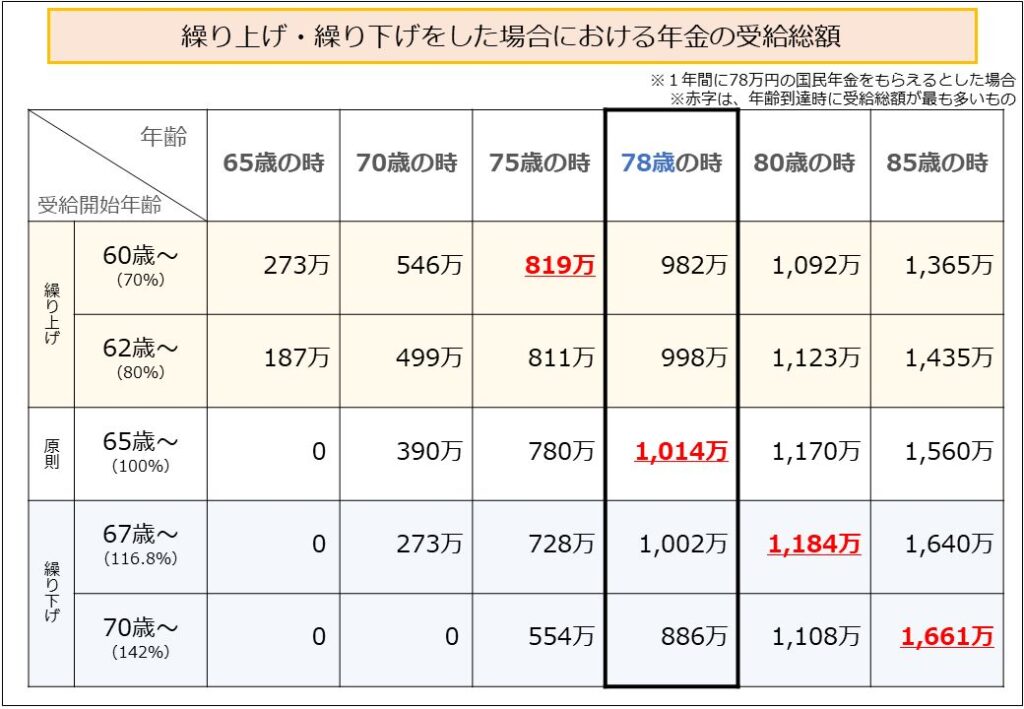

では、繰り上げをした方が得なのか、繰り下げをした方が得なのかというと一般的には「繰り下げをした方が得」であり、また、75~80歳の間に損益分岐点があると言えます。※80歳まで生きる場合、繰下げをした方が有利という趣旨

繰り上げ・繰り下げをした場合における損益分岐点と年金の受給総額について

下図を見ていただくと、繰り上げ・繰り下げの損益分岐点は概ね75~80歳の間にあることが分かります。※75歳時点で受給総額が最も多いのは繰り上げである一方、80歳時点で受給総額が最も多いのは繰り下げをした場合である。

令和3年で日本人の平均寿命は、80歳を超えています(男性81~83歳、女性87~89歳)から、仮に平均寿命まで生きるとした場合は、「繰り下げ」の方が圧倒的に有利になります。特に女性は、平均寿命が85歳を超えていますし、100歳を超えることも珍しくありませんので、受給総額の差はさらに開くことになります。

いつから年金を受給し始めるのが得なのか?分岐点は、78歳

日本では、定年延長や継続雇用制度により65歳まで働けることが一般的となってきており、70歳まで雇用する計画も想定されています。また、年金の受給開始年齢の引き上げ(70歳~)も議論されていることを鑑みますと、寿命はさらに延びると考えて間違いありません。

となると、現在の平均寿命(男性81~83歳、女性87~89歳)※今から受給を始める人の20年後は、さらに寿命が延びていることが予測されますから(2~5年)繰り下げを行うことが賢明であると言えます。

(なお、平成12年の平均寿命は「男性77歳」「女性84歳」なので20年間で平均寿命は3歳延びています。)

また、年金保険料の払い込みは40年間で816万円ですので5年の繰り下げ(70歳からの受給、約111万円/年)をした場合は、78歳になった際、受給額886万円となり、年金の総受給額が年金保険料の支払額を超えることになります。

4.まとめ(繰り上げ・繰り下げの損益分岐点と手続き)

繰り下げの期間にもよりますが「繰り上げや原則」と「繰り下げ」を比較した際、損益分岐点となるのは「78歳」です。

老後の大事な収入源である年金を「繰り上げ・繰り下げ・原則」のいずれかで受給することは1度決めたら変更をすることができないので、制度を理解して自らの意思で決定することが重要です。寿命や将来を完全に見定めることはできませんが、後悔のない選択をできる一助となれば幸いです。

なお、「繰り上げ・繰り下げの手続き」は、日本年金機構に対して行うものですので以下のリンクをご参照ください。

ご意見、ご感想は問い合わせフォームまで

の種類と受給要件_result.jpg)

_result-1.jpg)

コメント