_result.jpg)

アルバイトやパートで世帯収入を増やそうとしても、家族の扶養から外れたり、税金がかかったりることで、せっかく稼いだお給料が目減りしてしまう…。なんて、話をよく聞きます。今回は、「扶養」とはなんなのか、そして、アルバイトやパートで得をする方法をわかりやすく解説していきます。

1.扶養ってなに?103万円と130万円どっちが正しい?

「扶養」とは「人の生活の面倒を見ること(広辞苑)」とされており、よく耳にする「扶養」というのは、「税金の控除における扶養(税法上の扶養)」と「健康保険における扶養」の2つことを指します。

どちらも、本人(納税者や勤めている人)に生活の面倒を見てもらっている人のことを指しますが、メリット(扶養であることの特典)や該当するための条件が異なります。

・人の生活の面倒をみること

・扶養には、

①税金における扶養

②健康保険における扶養 の2種類がある。

・面倒を見ている側を「納税者」「被保険者」「扶養する」などという。

・面倒を見られている側を「被扶養者」「扶養に入る」などという。

・「被扶養者」になることによるメリットはあるが、デメリットは基本的にない。

税金の控除における扶養(税法上の扶養) - 給与収入103万円以下

税金の控除における扶養とは、「税金の支払いを減額」するメリットがあるのですが、基準額(給与収入103万円)を1円でも超えてしまうと税法上の扶養(扶養控除)にすることができません。

(※納税額が年間約6~7万円程度は増税されると思っていいでしょう。)

なお、給与収入が103万円を超えている場合でも、配偶者の扶養となっている場合は「配偶者特別控除」という特殊な控除が適用されることがありますので、必ず確認してみてください。

→配偶者特別控除の詳細については、コチラ

健康保険における扶養(年金保険料に関する扶養) - 給与収入130万円以下

健康保険における扶養とは、「健康保険証を無償で手に入れる」ことができるメリットがあります。こちらも、税金の控除における扶養と同様で、基準額(給与収入130万円)を超えてしまうと健康保険の扶養に入ることはできません。

(※世帯主に収入があって、給料が130万円を超える場合、年間約7~10万円の保険料が掛かると思っていいでしょう。)

また、健康保険の扶養に入っていたのが配偶者(第3号年金被保険者)であった場合、配偶者の年金保険料上を被保険者(扶養していた人)の会社や組合が代わりに支払っていたことになるので、健康保険の扶養から外れるのと同時に年金保険料の支払い義務も発生することになります。

(※年間約20万円の国民年金保険料が掛かります。)

2.扶養になるための条件とは?

扶養に該当するかどうかは、被扶養者(面倒を見られる人)の収入または所得で決まります。基準額やその他の条件などがそれぞれ違います。

→収入と所得の違いについては、コチラ

_result-1024x709.jpg)

税金の控除における扶養(税法上の扶養)の要件

税法上の扶養になるためには、「①所得要件」と「②生計一要件」の2つを満たしている必要があります。

①1月1日~12月31日の間における合計所得が48万円以下。(給与のみの場合、103万円以下)

→給与(アルバイトやパート)以外の収入がある場合は、それぞれの所得の合計で判断します。

※年金や自営業、不動産所得など

②納税者(面倒をみている人)と生計を一にしている。

→同居をしていなくても、仕送りなどをしている場合は要件に該当します。

における全16種類の「所得控除」_result-1-320x240.jpg)

健康保険における扶養の要件

健康保険における扶養になるためには、「①収入要件」と「②生計維持要件※」の2つを満たしている必要があります。(※生計維持要件は、続柄などによって詳細に条件があり、税法上の扶養における「生計一要件とは異なります。)

①年間の収入が130万円未満。(障害者や65歳以上の場合は、180万円未満)

→給与(アルバイトやパート)以外の収入がある場合は、それぞれの所得の合計で判断します。

②扶養者の年間の収入が、被保険者の収入の1/2以下で、被扶養者の収入が生活の基礎となっている。

→被保険者の収入が200万円である場合、年収100万円以下である。

(※被保険者の収入の1/2を超えている場合でも、生計維持要件を満たす例外もあります。)

_result-320x240.jpg)

3.扶養に入れないとどうなる!?扶養に関するデメリットの事例

扶養になることは、あくまで「メリット(特典)」を受けることができるようになる制度ですが、このメリットを受けることができなかった場合、どのように損をするのかをケーススタディ(具体例)で紹介していきます。

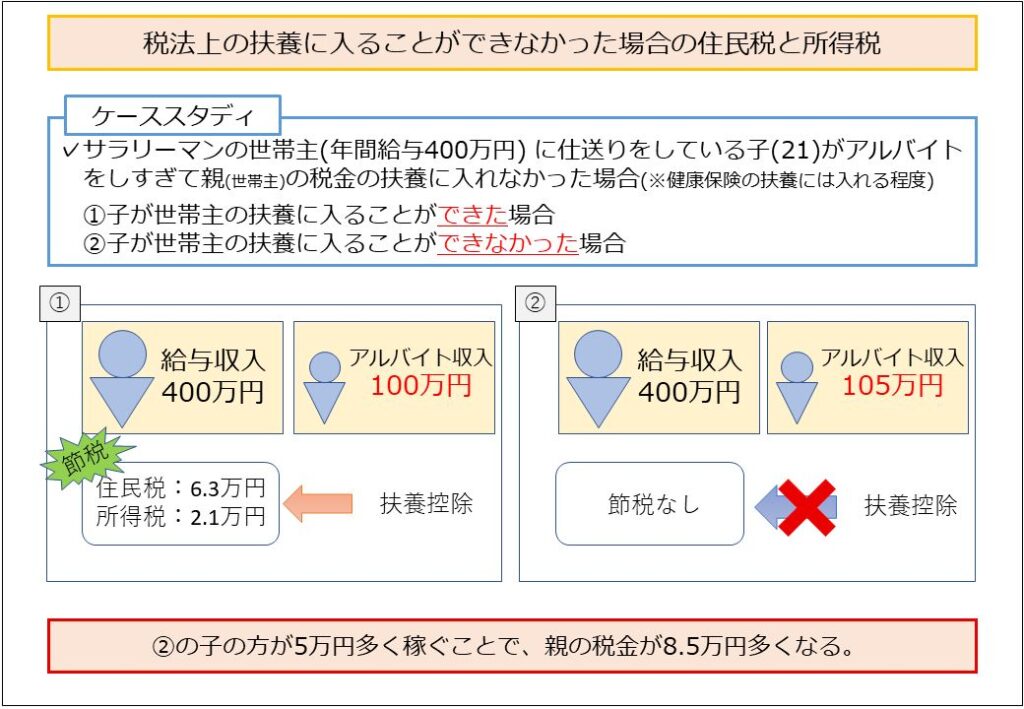

税金における扶養の基準収入を超えてしまった場合

税法上の扶養になるための基準額(所得48万円、給与収入103万円)を超えた場合、よくあるデメリットは以下のようなものがあげられます。

このなかでも、日本人全員に該当する「所得税・住民税が高くなる」について、基準額を超えてしまったばっかりに税金が多額になってしまうケースを紹介いたします。

このケースであれば、子がアルバイトを100万円に留めておけば親の税金が8.5万円減額されたはずなのに、5万円多くアルバイトをしてしまったせいで親の税金から本来引かれるはずの税金が引かれなくなってしまいます。

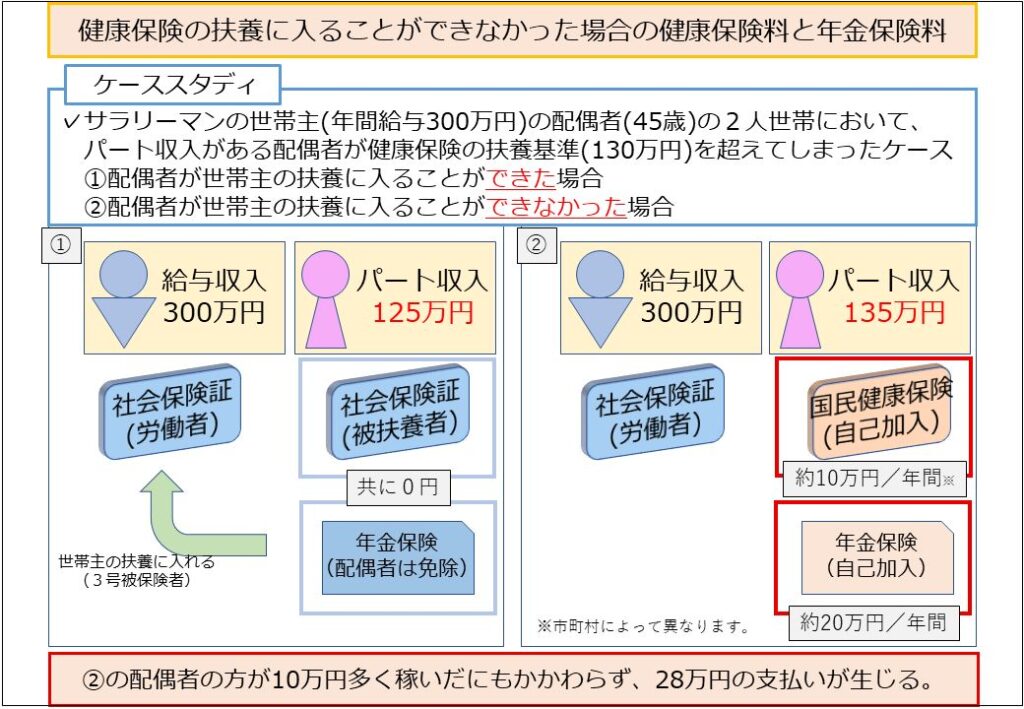

健康保険における扶養の基準収入を超えてしまった場合

健康保険における扶養の基準額を超えてしまった場合、社会保険証が無効になってしまいます。社会保険証が無効のまま病院に掛かった場合、医療費が10割負担となります。

また、扶養されている配偶者(第3号被保険者)の国民年金保険料は、被保険者の会社や組合が代わりに払っていますので、基準額を超えてしまった場合は、国民年金保険料の支払いも必要になってきます。

このなかでも、配偶者が扶養から外れてしまった場合の健康保険料と年金保険料について、損をしてしまうケースを紹介いたします。

こちらも税金同様、数万円の差で約30万円の支払いが生じてしまいます。

-320x240.jpg)

4.まとめ(103万円を超えてしまっても、130万円は超えるな!)

扶養とは、2つの意味を持つ言葉ですが「健康保険における扶養」については、健康保険が無保険になったり、年金保険料の免除がなくなるといったデメリットもあります。

そのため、もし103万円を超えてしまっても130万円は超えない程度にしておかないと損をしてしまうことになります。ちなみに、130万円を超えた場合は200万円程度働かないと税金や保険料などが嵩み(かさみ)手元に残らない計算となっています。

中間所得者層にやや厳しい制度設計(低所得者層に優しい設計)になっていることから、アンバランスになっているところもありますが、制度を理解してベストな収入額を保ってください。

ご意見、ご感想あれば問い合わせフォームまで

における全16種類の「所得控除」_result-1.jpg)

コメント