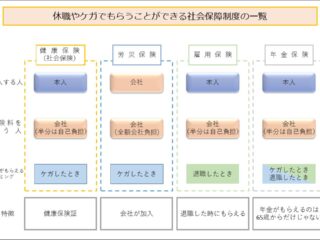

仕事をしているときにケガをした場合などにもらえる労災保険ですが、誰が加入していてどんな時にもらえるのでしょうか。今回は労災保険がもらえる人や条件について解説していきます。

1.労災保険とは?いつ誰がもらえる保険なの?

労災保険とは?

皆さんが職場でケガをしたときによく耳にする「労災」ですが、一般的に「労災保険(労働者災害補償保険)」のことを指しています。

この「労災保険」というのは、職場でケガをした場合や仕事が原因で病気になってしまった場合(以下、「職場での負傷等」とします。)に保険がもらえる制度になっています。しかし、誰でも無条件で保険をもらえるわけではなく、「労災保険」に加入している人(加入している事業所で働いている人)のみが受給することができます。

また、職場での負傷等と説明しましたが、「事務所や事業所、会社内、工場など」以外でのケガであっても、「通勤、退勤、職場間の移動」の際のケガ(通勤災害)などは、労災保険が支給されることになっています。(※複数の事業場などで働いている人のための制度もありますが、ここでは割愛いたします。)

労災保険に加入している人・加入していない人

労働者が加入するかどうかを選択する保険ではない

そもそも、労災保険は労働者が入るか入らないかを選択する制度ではなく、事業所全体で加入しているかどうかが決まるものです。

そして、労災保険は、労働者を使用するすべての事業所で加入していなければならない制度ですので、ほとんどの人が加入していると言ってよいでしょう。(※会社が届出や手続きを怠っていない場合)

そのため、同じ職場の誰かが労災保険に加入をしている場合は、その職場にいる人の全員が労災保険に加入していると言えます。

しかし、以下の条件に当てはまる事業所に努めている場合は加入していない場合があります。

→そのため、個人経営の農林水産業以外にお勤めの人は基本的に労災保険に加入しているといって間違いありません。

労働者は全員加入していなければならない(パートやアルバイトを含む)

パートやアルバイトの人も「労働者」に含まれます。

そのため、パートやアルバイトの人であったとしても、労災保険には加入しているはずですし、保険給付を受けることができます。

労働者でない場合は加入できない(社長や個人事業主)

個人経営の農林水産業に雇われている人以外で、労災保険の対象外になるのは「社長」や「個人事業主(フリーランス)」の人です。

労災保険は、

①職場で

②仕事をしているとき(仕事や通勤が原因で)

③ケガや病気になった

ときにもらえる保険なので、「事業主(職場)に責任がある」ことが大前提となっています。

そのため、「社長」や「個人事業主(フリーランス)」の人は、労災保険に加入することができませんし、自分で経営する事業でケガや病気になったのですから、労災保険をもらうことはできません。

(※中小事業の場合には、社長などが特別に加入することができる制度があります。)

2.労災保険の対象として認定される場合と認められない場合

労災として認定される場合と認められない場合(業務中)

労災に認定される場合を難しく言うと、

①「業務遂行性」…事業主の支配下であること

②「業務起因性」…仕事が原因であること

が認められる場合を言います。

簡単に言えば、①職場で②仕事をしている場合にケガをし①職場で②仕事をしている場合ということです。

①の「業務遂行性」については、施設内で業務に従事している場合はもちろん、休憩時間中、出張中、外勤中なども含まれることとされています。

●トラック運転手が風に飛ばされた帽子を拾おうとして、車にはねられ死亡した場合

仕事中であるとは言えませんが、生理的行為(トイレ、軽飲食)や反射的行為を取ったことが理由である場合は、労災に認定されます。

●自動車の整備に従事する人が休憩時間中に作業場で喫煙しようとしたところ、ガソリンの染み込んだ作業衣に引火して火傷した場合

休憩時間中ではあるため、一般的には私的行為に起因すると推定されますが、

①業務に付随した行為(理由)であること(業務起因性)

②事業施設内であること(業務遂行性)

が満たされている場合は、労災に認定されます。

●故意に労災を引き起こし、ケガをした場合

●業務中にケンカを仕掛けて、自らも負傷した場合

労災として認定される場合と認められない場合(通勤・退勤中)

「労災」というのは、職場でケガをした場合に認定されるものですが、「通勤・退勤中」にケガをした場合なども「通勤災害」として、労災認定される場合があります。

当然、通勤などに関係のないものがケガの原因である場合や寄り道をしていた場合などは労災として認定されませんが、「寄り道」の内容によっては、通勤災害と認定される場合があります。

●通勤をしていた途中、自動車にひかれた場合

●会社から電車で帰る途中、駅の階段から転落した場合

●ささいな行為をしている際、事故にあった場合

→往復の途中で「トイレをする」「休憩をする」「お茶を飲む」場合 など

●通勤途中に知人と喧嘩をしてケガをした場合

●会社の帰り道、映画を見たあと帰り道で事故に遭った場合

●日常生活上必要な行為の際、事故にあった場合

→往復の途中で「日用品の買い物」「選挙」「診療・治療」を行っている間 など

※買い物後の通勤・退勤中などは通勤災害と認定されます。

3.労災保険でもらえるものとは?(労災保険の種類)

労災保険というと、ケガをしたときの治療費などを会社が肩代わりするイメージが強いかもしれませんが、それだけではありません。もちろん、治療費を肩代わりしてくれる制度もありますが、ケガなどで仕事に行けない場合の収入や障害や死亡に対する補償があります。(※保険給付といいます。)

4.まとめ(労災保険の対象者・労災保険と認められる場合)

労災保険は、ほとんどの労働者が加入している保険です。そのため、職場や通勤・退勤時にケガや病気になった場合は、まず会社に報告をしましょう。会社経由で労災保険の認可に関する手続きをとってくれるハズです。

稀に、「会社の保険料が上がるから…」という理由で取り下げを命じられる話を聞きますが、話を取り合ってもらえない場合は、労働基準監督署へ直接相談をしてみましょう。親身に話に乗ってもらえます。

【簡易版】_result.jpg)

コメント